日銀利上げの影響と市場の動向を探る:今後の展望は?

日銀利上げの影響と市場の動向を探る

日本銀行(以下、日銀)は最近、政策金利を0.25%引き上げ、1%としました。この利上げに対する市場の反応や、今後の経済の見通しについて考察していきます。

利上げ決定とその背景

日銀の金融政策決定会合において、利上げが実施されたことは予想通りのものでした。特に注目されたのは、国債買い入れの減額を停止するとの決定です。これにより、日本の国債市場において需給改善の可能性が示されたため、市場は安堵の様子を見せています。

年始からの日本国債市場では、財政拡張や利上げが遅れているとの懸念から金利は上昇傾向にありました。これに対し、日銀の国債買い入れ減額停止の決定が、需給を改善させるかどうかが焦点となっています。

景気の現状と今後の利上げ方針

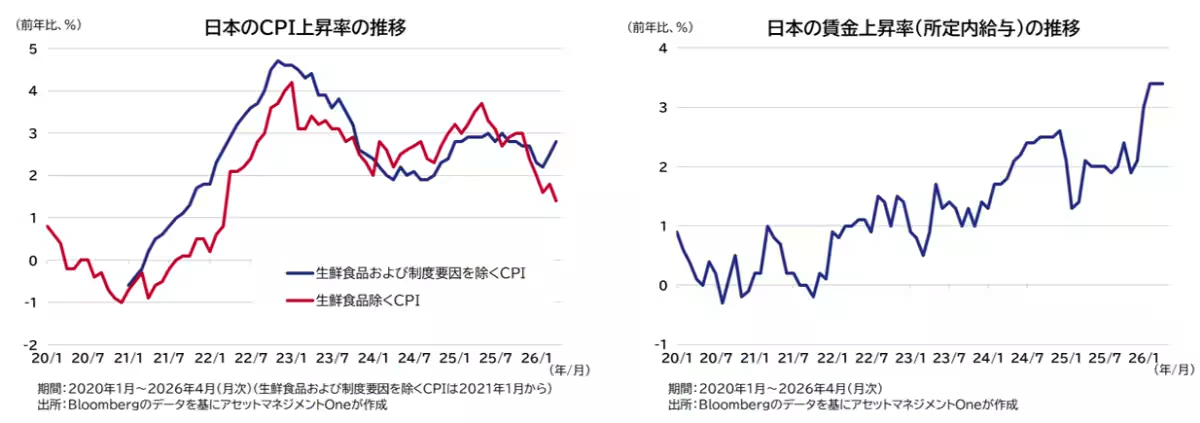

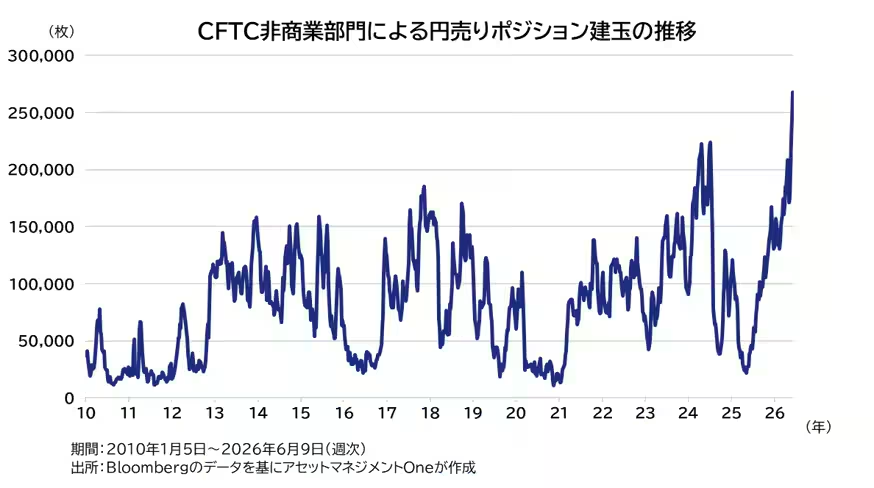

筆者は、日本の景気状況は日銀が利上げを躊躇するほど悪くないと考えています。賃上げが続き、家計の消費も堅調です。政府による教育費の無償化などの影響を除けば、インフレ率は2%を超えて上昇しています。利上げを実施した後でも、依然として実質金利はマイナス圏にあり、さらに利上げを行う材料はそれほど多くないとの認識です。

中東の原油価格や物資不足の不安が懸念されていますが、停戦合意がなされ、ホルムズ海峡の開放も見込まれるため、こうした不確実性は若干後退しています。大方の見解から、日銀はもう少し利上げに積極的になる可能性もあったと考えられます。

市場の反応と影響

日銀会合直後の市場では、長期金利は上昇し、小幅ながら円安が進行しました。今回の政策変更は、事前に市場に織り込まれていたため大きなサプライズはないものの、反応は見られました。特に、植田総裁の講演が市場でタカ派的な期待を後押ししたのです。

ただし、日銀の声明では、厳しい経済情勢を受けて急激な利上げに関する提案はなかったため、投資家たちの懸念は再燃しました。この市場の見方は、長期的な債券市場の不安定化を引き起こす要因となるでしょう。加えて、国債買い入れの減額停止が、財政ファイナンスと受け止められる可能性も考慮に入れるべきです。

通貨安是正と投資家の行動

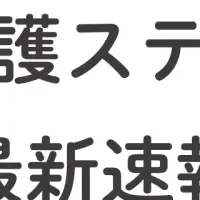

会合前には、円安に対する懸念が高まっていましたが、日銀がタカ派的な姿勢を示さなかったため、円売りポジションの増加が継続している状況です。投資家たちは、日本の中央銀行が見せる姿勢に敏感に反応し、利上げ期待が薄れる中での円安のリスクに注目しています。

結論:今後の展望

総合的に見ると、日銀は緩やかな動きを続ける可能性が高く、特に海外の経済環境、特に米国での動向に大きく左右されると思われます。これにより、日本の国債金利上昇や円安が市場のコンセンサスとしてますます強固になっていくことが懸念されます。

日銀の政策決定が経済にどのように影響するかは、今後を見据えた重要なポイントとなるでしょう。本レポートでは、今後の日本経済についても引き続き注視し、最新の情報をお届けしていきます。

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。